信用卡权益缩水原因或在降本 银行谋略“降本增效”应对挑战

信用卡权益缩水原因或在降本

近年来,多家银行相继宣布对其信用卡服务及权益进行调整,这一趋势在九月份尤为明显,中信银行与光大银行均发布了关于信用卡权益规则变动的通知。据统计,年内已有上海银行、广发银行、华夏银行、民生银行、平安银行等诸多金融机构采取不同形式对信用卡权益进行了改动。

业内人士分析指出,信用卡权益“缩水”的背后,主因或是银行为了降低成本。当前,多数银行的信用卡业务面临着规模与业绩双重下滑的困境。调整权益服务,既是对市场周期性变化的一种应对,也是因为实际经营成果未达预期,信用卡的投资回报比失衡。行业观察者表示,信用卡领域的竞争已从增量市场转向存量市场的深耕细作,追求高质量的发展策略取代了过去单纯的数量增长,体现在权益管理上则更为审慎,强调长期稳定的运营效益。

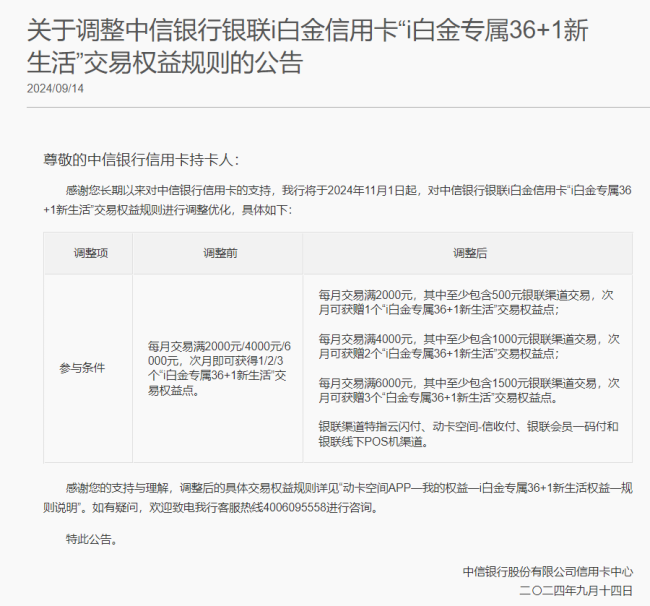

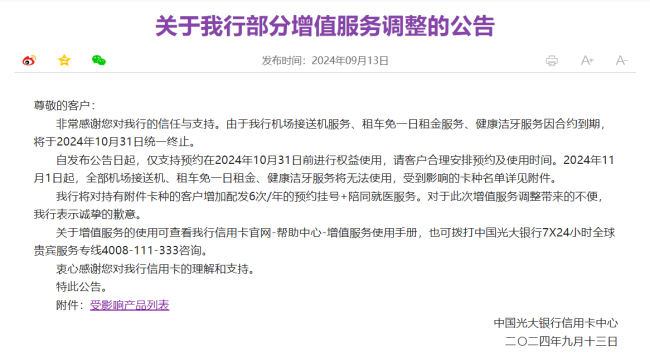

中信银行多次修订了信用卡权益政策,包括航班延误险、保险福利及多项生活特权,最新的调整中还对获取交易权益点增设了银联交易额的门槛。光大银行同样对机场接送、租车优惠等服务进行了调整,部分服务因合同到期将终止,并以新的医疗服务替代。

不少信用卡用户反映,他们所持卡片的权益在今年有所减少,表现为使用条件变严苛、部分权益直接取消,以及积分兑换比例调整、返现门槛提高等现象。甚至一些高端信用卡的增值服务也未幸免,如上海银行对高端卡的部分服务范围和服务要求进行了改动。

一位大型银行信用卡部门工作人员透露,信用卡业务正步入存量竞争时代,以往依靠丰厚权益吸引客户的策略愈发难以持续。信用卡手续费相对较低,导致业务盈利能力受限,在经济环境的影响下,控制成本成为行业普遍的选择。另一位城市商业银行的信用卡业务人员提到,其所在银行调整权益是因为信用卡业务收益率不高,且存在权益被滥用的情况,尽管已采取措施防范,但仍难以完全避免。

从宏观数据看,信用卡总量连续六个季度下滑,交易金额普遍减少,不良贷款余额上升,这些都是银行信用卡业务面临的严峻挑战,也是促使银行急于降低成本的原因之一。例如,根据央行数据,今年第一季度末全国信用卡数量环比下降,同时,多家上市银行的信用卡发卡量和交易金额均呈下降态势,仅有少数银行保持增长。此外,信用卡逾期未偿信贷总额的增长也反映出资产质量的压力。

针对信用卡业务的未来走向,专家认为,银行正从广泛拓展市场向深化客户服务转型,更注重服务的质量而非单纯的数量增长。在权益设计上,银行会更加注重满足核心客户群体的基本需求,并确保权益与用户价值紧密关联,防止资源被滥用,尤其是在高端信用卡领域,倾向于推出有固定年费、聚焦特定场景服务和返现优惠的产品。而对于消费者而言,他们期待信用卡市场能进一步规范营销行为,加强线上服务,加强对休眠卡的风险监控,细化并提升服务质量,以及推出更多创新产品以满足个性化需求。

还没有评论,来说两句吧...